“Ibarat Pisau” – Lelaki Ini Beri Ilmu Cara Guna Kad Kredit Tanpa Caj

Kalau boleh, cuba untuk tidak melakukan pembayaran minumum dan pada yang sama anda juga boleh mengelakkan hutang kad kredit berpanjangan.

Jangan lupa follow channel Telegram TRPbm untuk updates terkini, relevan dan menarik!

Kad kredit ini boleh menjadi jerat dan juga penyelamat.

Sebab itulah bila sebut sahaja tentang kad kredit, segelintir orang akan berasa gerun dan beranggapan bahawa kad kredit akan menjadi hutang paling jahat/bahaya. Ada benarnya juga.

Ini kerana hutang kad kredit seringkali menjadi punca utama golongan muda muflis. Sebab itu pentingnya ilmu kad kredit sebelum menggunakannya.

Jangan main swipe, swipe, swipe je.

(Sumber: iStock)

Hujung bulan, jenuh nak membayar.

Cara Guna Kad Kredit Tanpa Caj.

Seorang pengguna Twitter (haikalhisham_) menerusi satu rangkaian tweets telah memberi sedikit informasi penting tentang cara-cara menggunakan kad kredit tanpa sebarang caj.

Ini pun boleh dijadikan ilmu buat mereka yang masih belum tahu.

Hutang kad kredit terlalu tinggi antara punca golongan muda berusia bawah 30 tahun di Malaysia.

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

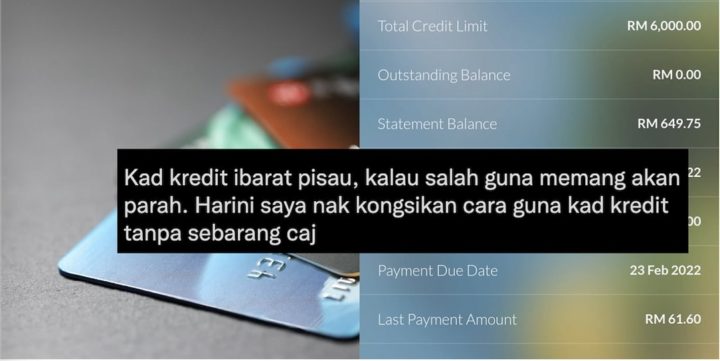

Kad kredit ibarat pisau, kalau salah guna memang akan parah. Harini saya nak kongsikan cara guna kad kredit tanpa sebarang caj

👇 pic.twitter.com/WaRZgfPcfE

Menurutnya, bahagian yang penting adalah ‘Statement Date (SD)’.

Contoh ni saya beri untuk kad harimau. Bahagian yang PENTING ialah :

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

✅STATEMENT DATE (SD) :

Ni tarikh yang kita kena ingat. Contoh kat bawah ni SD ialah 3 Feb 2022

Jadi maksudnya penggunaan kad kredit kita bulan sebelum 4/1 sampai la 3/2. Biasanya kiraan 27 hingga 30 har

Seterusnya, perlu diingatkan tentang bahagian ‘Payment Due Date (DD)’ di mana bahagian itu akan menjelaskan tempoh masa yang perlu anda selesaikan bayaran kad kredit anda.

✅PAYMENT DUE DATE (DD) :

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

DD ni pula tarikh untuk bayar kad kita.

Bank bagi tempoh masa 20 hari holiday period ni dari statement date (SD) tanpa caj (0%) kalau kita settle seluruh baki kad kita ( bukan minimum payment).

Contoh : DD 23/2 bayar pada atau sebelum tarikh tu tiada caj, tapi kena selesaikan semua baki kita

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

Bahagian penting lain adalah ‘Available Credit Limit’. Nasihatnya, kalau boleh jangan gunakan semua dan lebih baik kurang daripada 50% baki limit.

✅ Available Credit Limit :

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

Baki kad yang kita boleh pakai. Kalau nak apply pinjaman jaga ni, jangan guna semua atau lebih baik kurang dari 50% baki limit.

Nampak kurang baik di mata bank nanti.

Bab ini pun penting juga iaitu cara pembayaran.

Walaupun boleh bayar minumum, tapi sampai bila nak habis kan? Oleh itu, cuba untuk tidak melakukan pembayaran minumum dan pada yang sama anda juga boleh mengelakkan hutang kad kredit berpanjangan.

✅ Minimum payment :

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

Ni biasa 5% dari penggunaan kad yang kita pakai. Contoh pakai RM1000 kena bayar RM50 sahaja bulanan.

Tapi bila nak habis bayar daa. Elakkan bayar minimum saja setiap bulan.

Inilah punca ramai hutang kad kredit.

Bahagian lain yang perlu diambil kira adalah ‘Statement Balance’ dan ‘Outstanding Balance’. Jaga kesemua statement yang dikeluarkan ini dan setiasa peka.

Kalau dah ada outstanding/tungakkan, silalah bayar.

Jangan pula guna RM1,000, bayar setiap bulan RM50 sahaja.

Siap dapat kumpul points dan rebate untuk penggunaan kad kita.

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

Ingat dua tarikh tu je Statement Date dan Due Date.

Isi minyak dapat rebate dan points, makan restoran dapat diskaun.

Kawan kirim beli barang online, bayar kat kita tunai. Kita bayar pakai kad, dapat point.

Ni tak termasuk lagi Ezycash, EPP 0% installment, balance transfer dan banyak lagi.

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

Tapi jangan pakai tanpa kawalan sudah laa. Kalau korang jenis pakai tanpa kawalan, elakkan dari pakai kad kredit.

Kita guna kad kredit, bank untung apa?

Persoalan yang mungkin ramai belum tahu. Pihak bank ada keuntungan mereka selagi pengguna kad kredit masih wujud.

Contohnya:

Ada yang tanya kalau tak ada caj bank tak untung laa, buat apa dia bagi kita kad kredit.

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

Bank akan untung dari :

– caj annual fee

– transaction fee dengan merchant

– late payments (jadi bayarlah on time)

Tapi bank pun bijak, ikut statistic daripada 10 orang pemegang kad kredit, pasti 2-3 orang akan sangkut dengan "kemewahan" berswipe sini sana.

— Haikal 🇲🇾 (@haikalhisham_) March 1, 2022

Semoga dengan tweet kesedaran macam ni, akan dapat membantu tahap celik kewangan rakyat Malaysia.

Kredit : Cikgu Razzaq

Kesimpulannya, guna kad kredit secara berhemah. Walaupun boleh beli barangan mahal secara ansuran, tapi ukurlah baju di badan sendiri. Jika tak mampu (walaupun boleh ansuran), elakkan daripada membeli.

Jangan sesekali berbelanja melebihi kemampuan.

Paling penting, bayar on-time dan jangan bayar minumum!

Kongsi cerita menarik dan terkini bersama kami di media sosial TRPbm: Facebook, Twitter, dan Instagram.